O Nordeste brasileiro tem um problema de R$ 5 bilhões por ano: gera mais energia renovável do que consegue consumir ou exportar. Mas a 2.000 km dali, em São Paulo, uma nova classe de consumidores está pedindo exatamente o que o NE tem de sobra — eletricidade barata, abundante e disponível vinte e quatro horas por dia. São os data centers. E ninguém estava conectando esses dois pontos.

O Número que Define a Oportunidade

Em fevereiro de 2026, o Brasil acumulou 26,2 GW em pedidos de conexão de data centers à rede elétrica — um salto de 32% após o lançamento do programa Redata em setembro de 2025. O ONS aprovou 43 projetos totalizando 7.298 MW apenas no primeiro lote. Ao mesmo tempo, o sistema elétrico desperdiçou 19,7 TWh de energia renovável em 2025 — energia que literalmente foi descartada porque não havia quem a consumisse nem fio suficiente para escoar.

Esses dois números são faces da mesma moeda.

A Matemática da Duck Curve Brasileira

Os dados do ONS revelam algo impressionante sobre o Nordeste: a carga líquida do subsistema — geração renovável menos carga bruta — é negativa em quase todas as horas do dia. A carga média do NE é de 13.200 MW. A geração renovável no pico (10h a 14h BRT) alcança 15.200 a 17.400 MW. A carga líquida atinge -4.945 MW às 7h BRT no pico combinado de solar e eólica.

O NE é, na prática, um exportador líquido de energia em tempo integral. A "duck curve" — fenômeno que a Califórnia descobriu com dor em 2020 — já é realidade absoluta no Brasil, com penetração renovável superando 125% da carga em horários de pico.

O Sudeste ainda tem colchão: carga média de 44.800 MW, vale noturno de 30.000 MW, geração solar de pico de 16.076 MW. A carga líquida mínima do SE é de 30.045 MW — espaço físico para absorver muito mais energia importada do NE, se o fio existir.

O Efeito Data Center na Equação

Data centers são consumidores únicos: operam com carga flat constante, vinte e quatro horas por dia, sete dias por semana. Isso os torna o consumidor ideal para um sistema com excesso diurno e déficit noturno — eles consomem energia nos horários em que a renovável seria curtailada e continuam consumindo nos horários em que a geração cai.

Se os 7,3 GW aprovados pelo ONS entrarem em operação no Sudeste:

- A carga líquida do SE sobe de 30.045 para 37.345 MW no vale noturno — aumento de 24%

- A curva de carga fica mais achatada, com menor razão pico/vale

- Abre-se mais espaço para absorver a renovável exportada do NE

Em termos simples: cada GW de data center instalado no SE absorve potencialmente 1 GW de renovável que hoje é curtailada no NE. Não numa proporção direta — há perdas de transmissão e limites físicos — mas a direção é inequívoca.

O Paradoxo do Fio

Aqui mora a ironia estrutural: o mesmo gargalo que impede o NE de exportar seus 19,7 TWh curtailados — limite efetivo NE-SE de cerca de 5 GW contra 13,5 GW nominal — também limita o benefício dos data centers para o curtailment. Os data centers vão se instalar em SP e RJ, acessando energia da rede SE. A energia excedente está no NE. Para que um GW de data center paulista consuma a eólica cearense, o fio precisa existir e estar disponível.

Hoje, a capacidade de transferência NE-SE opera no limite: o Bipolo I HVDC exporta cerca de 3,5 GW, as LTs de 500 kV adicionam mais 1,5 GW efetivo. Total de cerca de 5 GW, contra capacidade nominal de 13,5 GW.

A BrazilGrid quantificou três cenários:

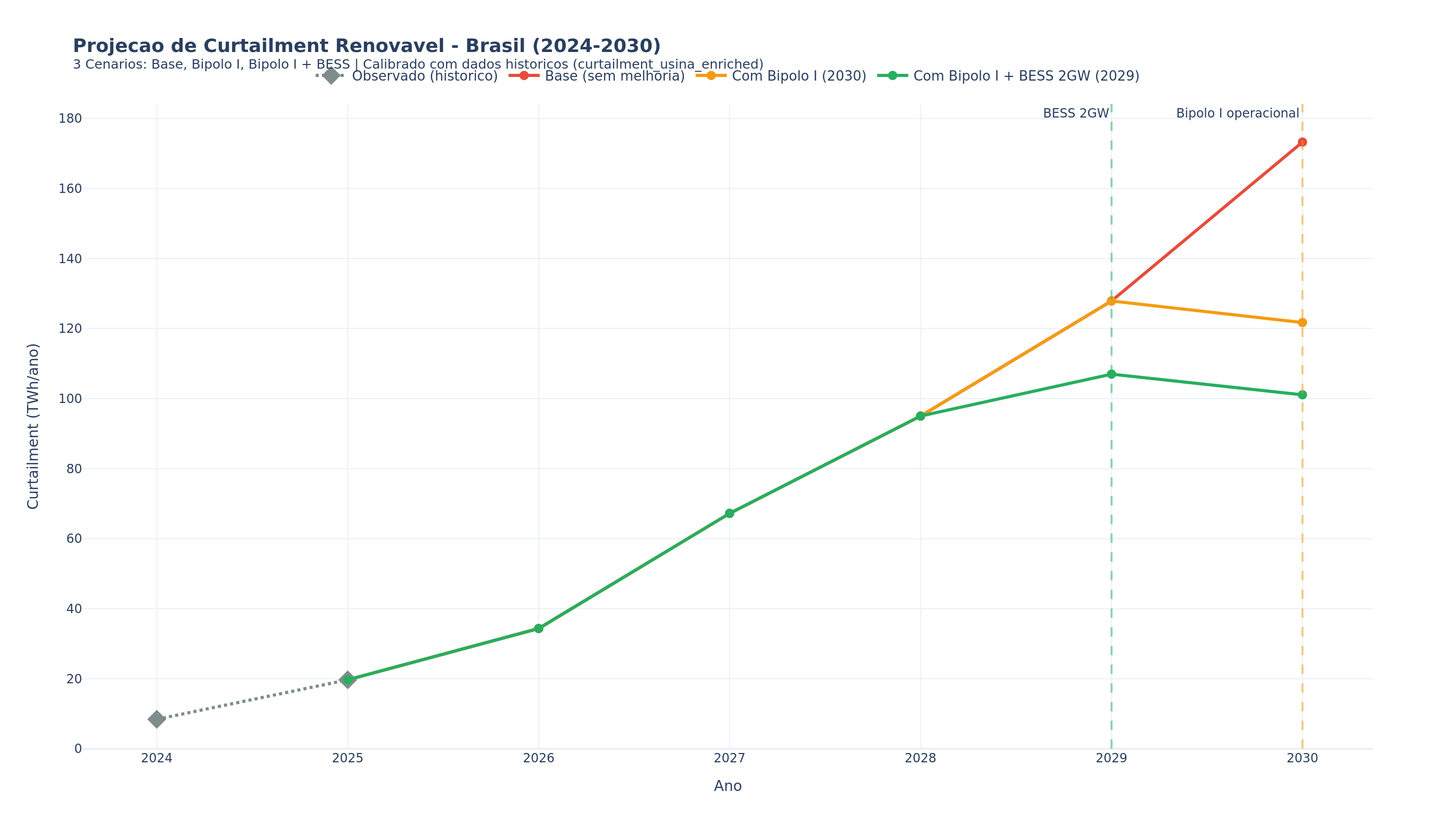

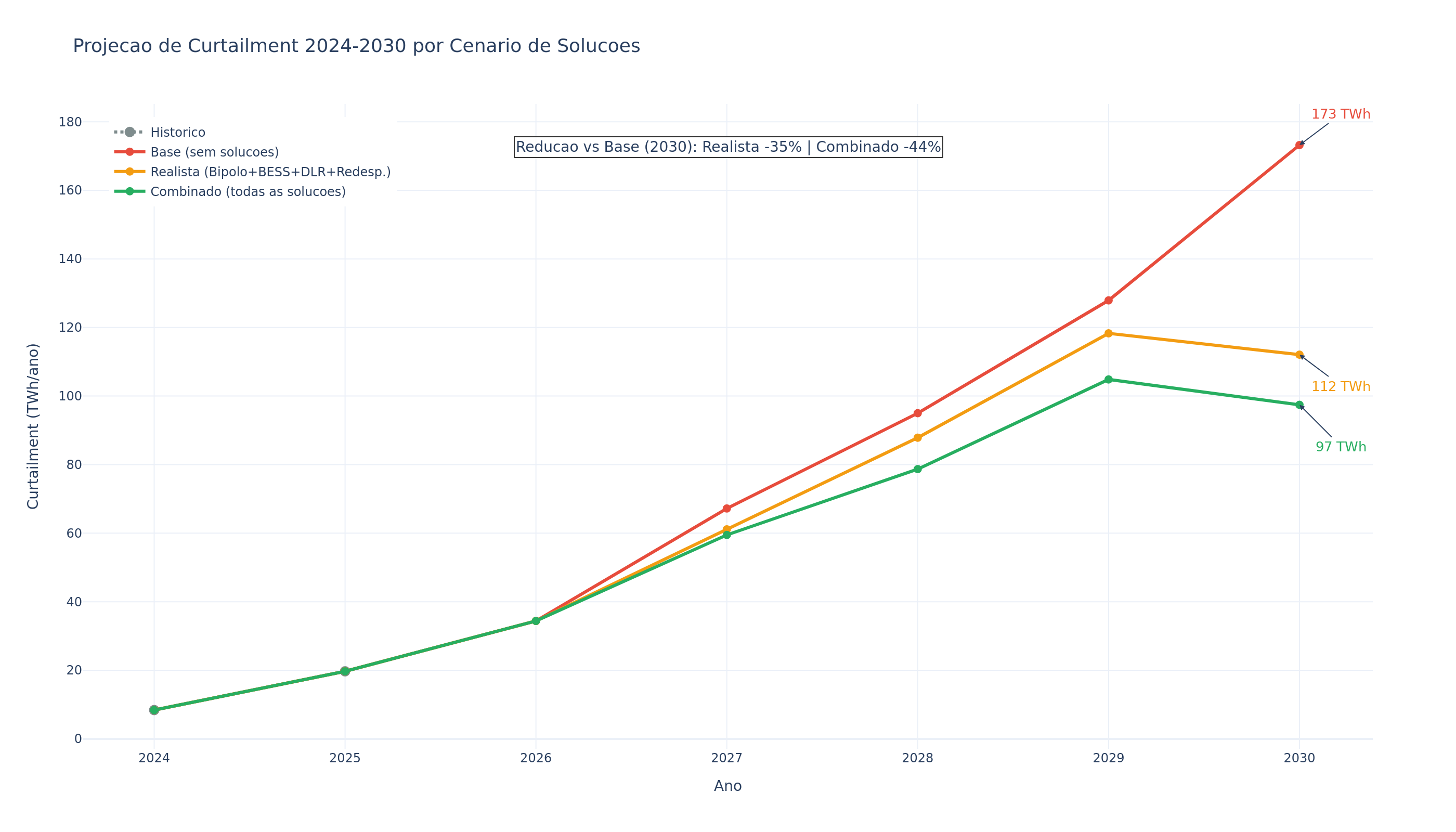

Cenário 1 — Sem expansão de transmissão: data centers absorvem 1,5 a 2,5 TWh por ano do curtailment NE (via margem residual do intercâmbio existente), reduzindo 8% a 13% do curtailment total. O benefício se concentra no horário noturno, quando os DC consomem e a eólica gera.

Cenário 2 — Com Bipolo I a plena capacidade mais CMSE 1,8 GW: absorção de 3 a 5 TWh por ano, redução de 15% a 25%. Requer desradialização de Rio Novo do Sul e otimização do programa de manutenções.

Cenário 3 — Com Bipolo II (2031-2033): absorção de 8 a 12 TWh por ano, redução de 40% a 60%. Data centers poderiam financiar parte da transmissão via contratos de longo prazo — um cenário transformador, mas com horizonte longo.

O Modelo de Negócio que Falta

A oportunidade concreta existe: conectar data centers diretamente à geração renovável curtailada via PPAs de longo prazo. Os números fazem sentido para ambos os lados:

- Custo da energia curtailada: R$ 0/MWh (custo marginal zero — a usina já está construída e paga sua dívida mesmo sem gerar)

- Preço pago pelo data center em PPA: R$ 150 a 250/MWh (competitivo contra tarifa regulada de R$ 400 a 700/MWh)

- Margem para o gerador: R$ 150 a 250/MWh em energia que hoje vale zero

- Economia para o data center: 40% a 65% contra custo de rede regulada

- Benefício sistêmico: menos curtailment, menos ressarcimento — R$ 1 a 3 bilhões por ano economizados no mecanismo da Lei 15.269

Esses números não são hipotéticos: a Auren já fechou PPA solar a R$ 185/MWh para data center em 2025.

A Corrida Global e a Janela Brasileira

A demanda global de eletricidade para data centers crescerá de 240 TWh (2024) para estimados 620 TWh em 2030. O Brasil, com matriz 85% renovável, terrenos abundantes e energia excedente a custo marginal zero, está posicionado como hub natural. Mas a janela é curta: Chile, Colômbia e México disputam os mesmos investimentos.

O curtailment brasileiro não é apenas um problema de R$ 5 bilhões — é um ativo de R$ 5 bilhões esperando comprador. O país que resolver primeiro o gargalo "renovável excedente mais fio" vence essa corrida. E data centers são o comprador mais óbvio para energia que hoje simplesmente desaparece.