O principal modelo de despacho elétrico do Brasil assume que 100% da geração renovável será despachada. Na realidade, 37-42% é curtailada no Nordeste. Essa cegueira estrutural custa R$ 5,2 bilhões por ano — e manifesta seu paradoxo mais visível no despacho simultâneo de térmicas caras enquanto o vento sobra.

A Cadeia de Modelos e seu Blindspot

O despacho elétrico brasileiro é planejado por uma cadeia de modelos: NEWAVE (mensal), DECOMP (semanal), DESSEM (diário), PDP (tempo real). Cada modelo deveria refinar o anterior. Na prática, existe um gap estrutural entre o que os modelos "veem" e o que acontece na realidade.

A análise dos decks do DECOMP disponibilizados pelo SINtegre revela o achado central: o DECOMP despacha 100% da previsão renovável. Zero curtailment modelado. Os dados são inequívocos: 3.504 registros de PEEs (Parques Eólicos/Solares Equivalentes) mostram GerEolOp igual a ProdEolPrev em 100% dos casos. A capacidade instalada fictícia no modelo é de 99.999 MW — efetivamente infinita. Nenhum mecanismo REL/CNF/ENE/PAR foi implementado. Oito PEEs equivalentes representam todo o parque renovável do país.

O DESSEM, que recebe o despacho do DECOMP, também é essencialmente pass-through para renováveis. No deck de 20/fev/2026, das 3.654 plantas eólicas e solares analisadas, apenas uma foi curtailada (INPIIN, 18 MW, SE). O curtailment real ocorre no PDP — pós-modelo — e em tempo real, fora de qualquer planejamento computacional.

A cascata completa, quantificada para a eólica em 2025 (27,1 TWh curtailados): DECOMP captura 0%, DESSEM captura ~0%, PDP planejado captura 26% (7,03 TWh), e o restante — 74%, equivalente a 20,1 TWh — chega como surpresa ao operador em tempo real. Para a solar, 100% do curtailment é decidido em real-time, sem qualquer nível de planejamento prévio.

O Custo da Invisibilidade

Se o DECOMP enxergasse o curtailment real, o despacho seria diferente: menos térmica cara seria programada, o CMO seria mais próximo da realidade, e os custos de congestionamento seriam internalizados.

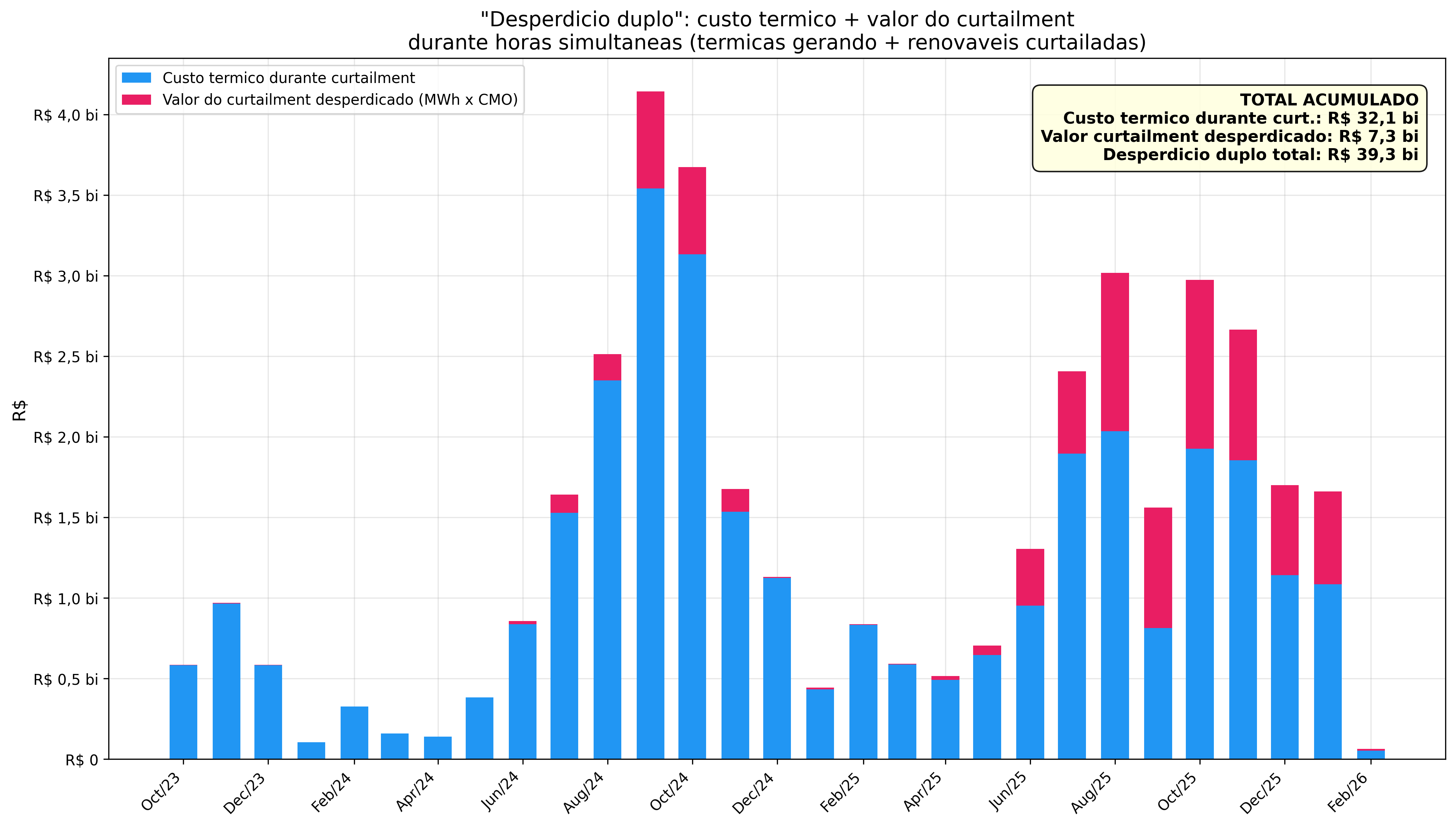

O cálculo cruzando curtailment real com o CMO semi-horário correspondente mostra o custo para 2025: Q1 gerou R$ 0,18 bilhão (CMO médio R$ 20/MWh), Q2 gerou R$ 0,59 bilhão (CMO R$ 102/MWh), Q3 gerou R$ 2,22 bilhões (CMO R$ 192/MWh), e Q4 gerou R$ 2,16 bilhões (CMO R$ 211/MWh). Total: R$ 5,15 bilhões — concentrados de forma extrema no segundo semestre, que respondeu por 85% do custo anual.

O DECOMP não apenas ignora o curtailment — ele subestima o CMO porque não vê a escassez que o curtailment provoca. No NE, o CMO calculado pelo DECOMP ficou 36% abaixo do real. No pico de fevereiro de 2026, o modelo previu R$ 545/MWh — a realidade foi R$ 4.871/MWh, um gap de 9 vezes. Esse diferencial é pago pelos consumidores via encargos de serviço do sistema.

O Paradoxo Térmico

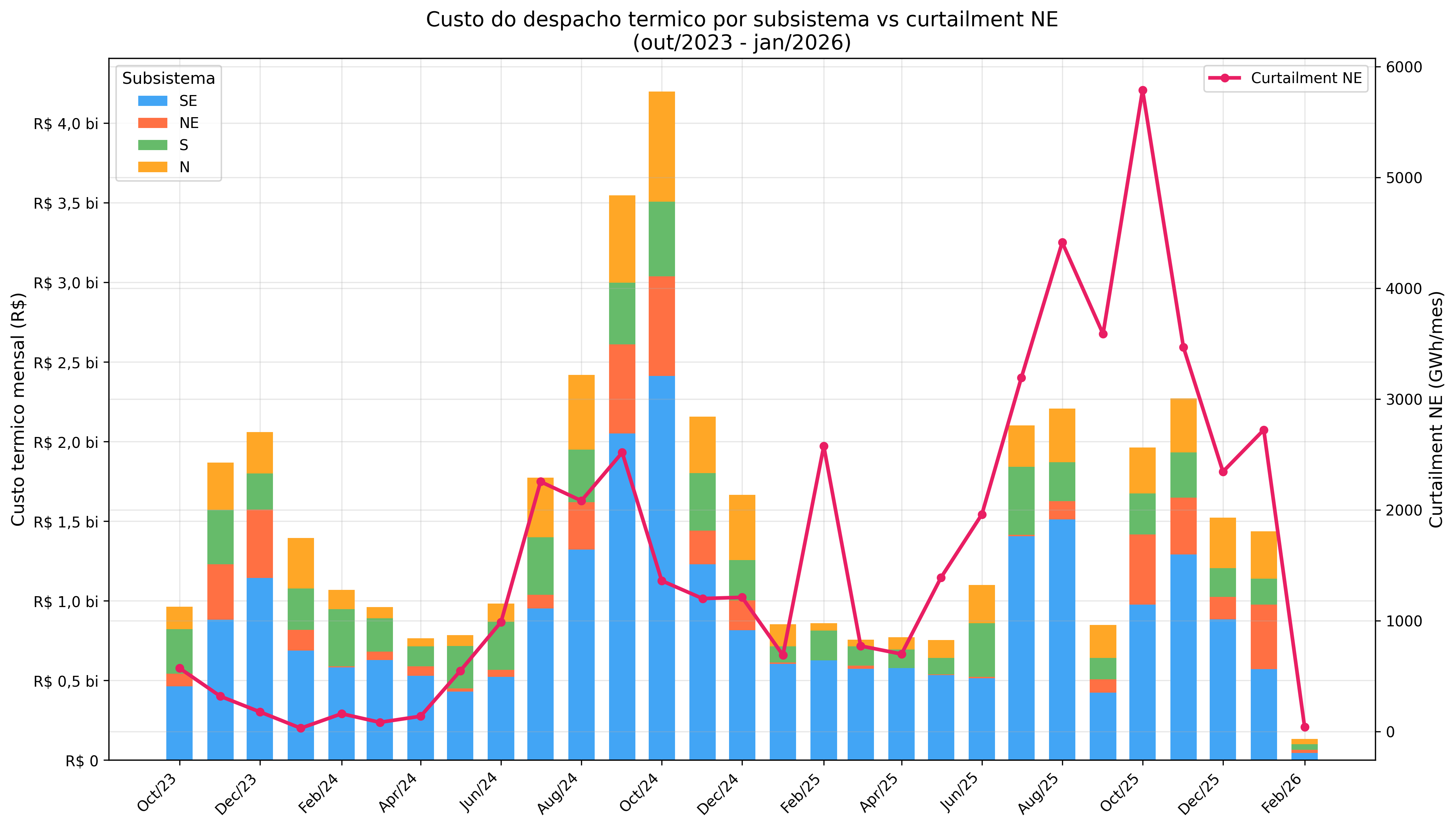

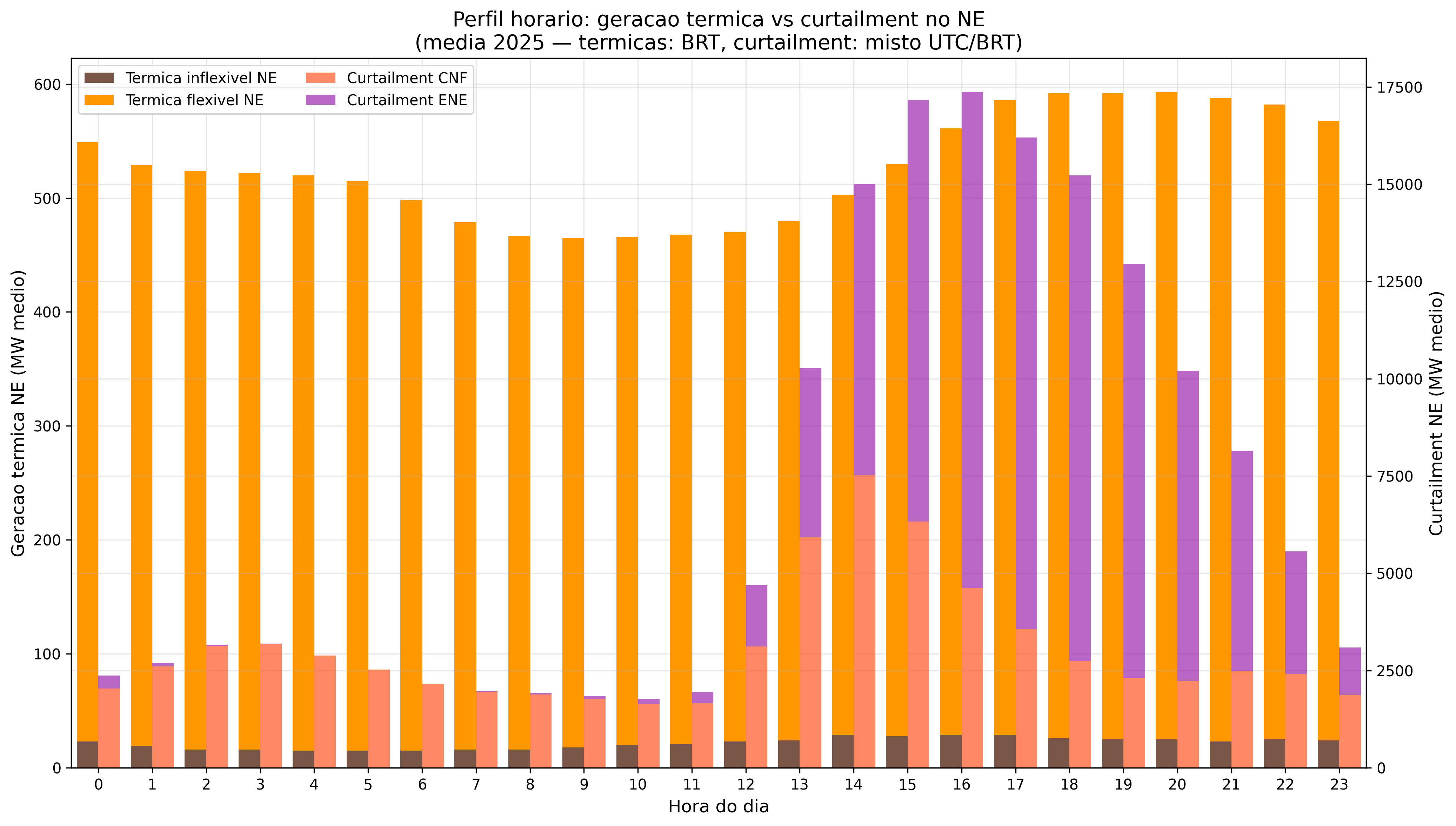

Em 2025, o Nordeste curtailou 27,1 TWh de energia eólica — o suficiente para abastecer o Ceará por dois anos. Ao mesmo tempo, usinas térmicas no próprio NE geraram 2.962 GWh a um custo de R$ 844 milhões.

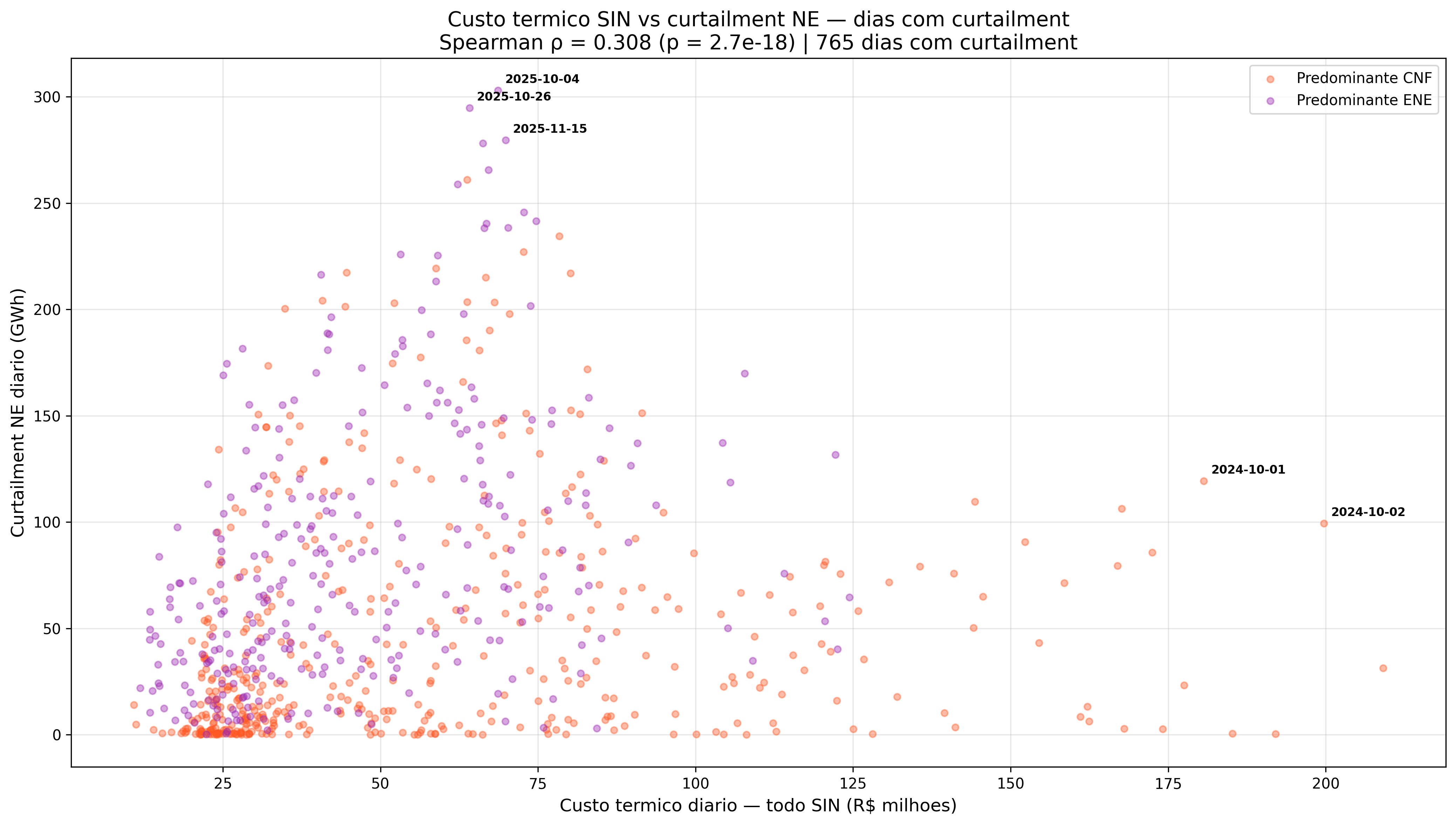

A primeira hipótese natural seria que térmica e curtailment são substitutos: quando há mais vento, menos térmica. Os dados mostram o contrário. A correlação diária entre despacho térmico NE e curtailment NE é positiva: Pearson rho = +0,398. Nos 160 piores dias de curtailment de 2025 (acima de 100 GWh/dia), a térmica média foi 18,8 GWh/dia — 2,6 vezes mais do que em dias de curtailment leve. Em outubro de 2025 — o mês recorde de curtailment com 6,28 TWh — a térmica NE gerou 710 GWh no mesmo período.

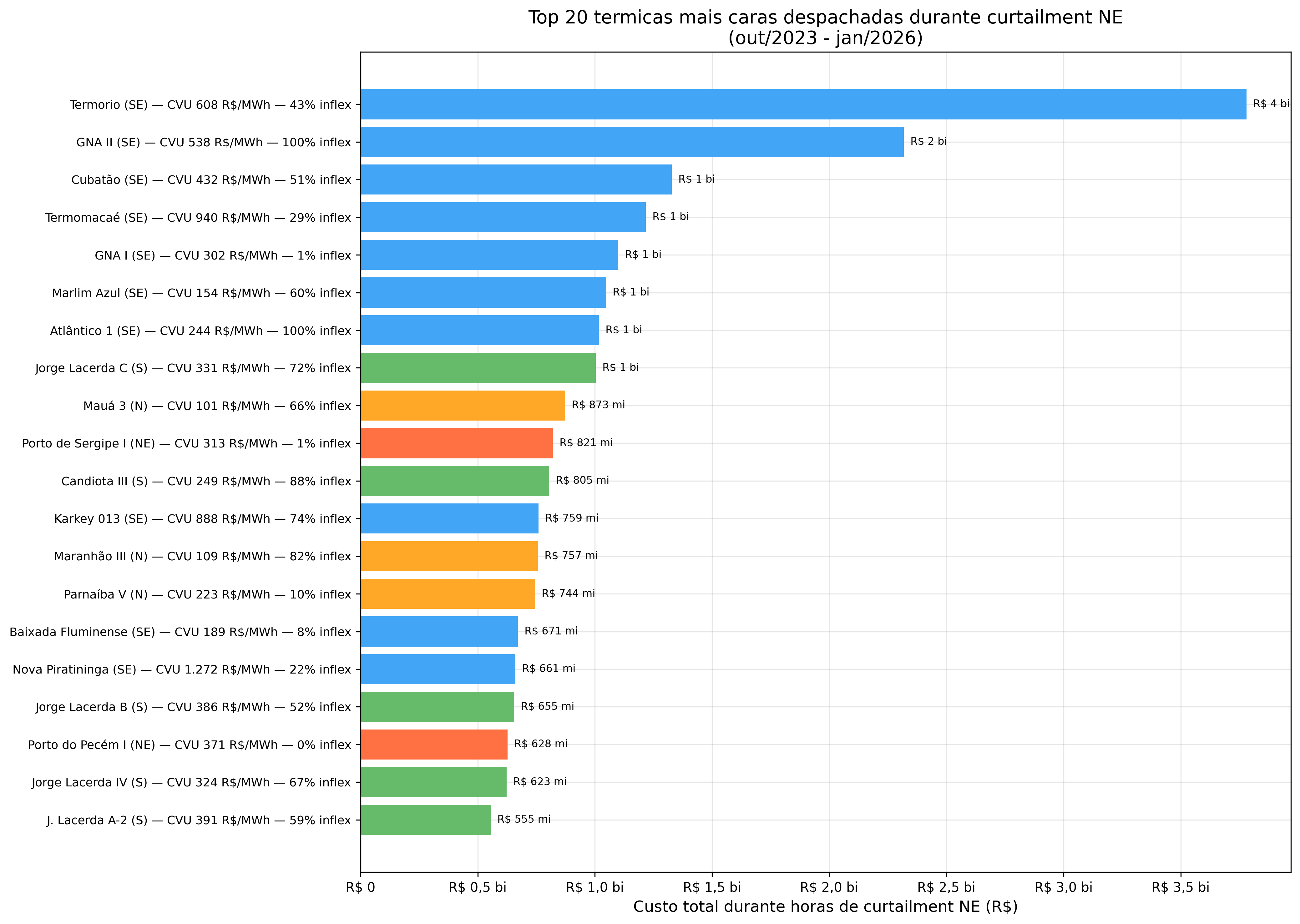

O caso mais emblemático é Porto de Sergipe I, uma termoelétrica a gás de 1,5 GW em Aracaju, que sozinha responde por 53% de toda a geração térmica do NE: 2.747 GWh em 2025, com CVU de R$ 300/MWh. Opera 92% em merit-order — é despachada porque o modelo sinaliza escassez. Mas a escassez é localizada: é um problema de transmissão, não de geração.

A Razão Estrutural

A explicação está no gargalo NE→SE. O Nordeste tem capacidade instalada renovável que excede sua própria demanda por margem crescente. A carga líquida NE já é negativa em 18 das 24 horas do dia (-2.264 MW em média). Mas a capacidade de transmissão NE→SE é efetivamente limitada a 5.000-5.200 MW.

A térmica NE serve à demanda de Pernambuco, Bahia e Sergipe que não pode ser atendida por renovável local devido a restrições de rede internas ao NE. Enquanto isso, a renovável excedente no RN e CE fica presa atrás desses mesmos gargalos. O resultado: térmica despacha para atender carga local, renovável é cortada porque não consegue chegar a essa carga.

O DECOMP, por sua vez, usa limites de intercâmbio conservadores: FNESE máximo de 5.300 MW no modelo versus 8.300 MW operacional real — um gap de 3.000 MW. O modelo programa mais térmica do que o necessário porque "vê" menos capacidade de exportação do NE.

Para o DECOMP de fevereiro de 2026, a projeção foi de 354 MW de térmica NE. O ONS realizou 871 MW — 146% acima do planejado. Esse despacho excedente não é inflexibilidade (apenas 3,9% da térmica NE é inflexível). É merit-order: o operador despacha porque o modelo sinaliza escassez onde há excesso.

A Escala do Problema

O custo de não enxergar em 2025 foi de R$ 5,2 bilhões. A projeção para 2026, com CMO médio subindo e curtailment projetado de 40-50 TWh, aponta para R$ 8-10 bilhões. Em cinco anos de blindspot acumulado, o custo supera o investimento no Bipolo I (R$ 20 bilhões), que adicionaria 4 GW de capacidade NE→SE e eliminaria 51% do curtailment.

A XP Investimentos calculou perdas de R$ 6,5 bilhões em 2025 (Radar Energia, jan/2026), corroborando a estimativa via custo marginal. A Absolar projeta queda de 7% no mercado solar em 2026 — segundo ano consecutivo de contração. O pipeline eólico secou: 1,44 GW previstos para 2026 é a menor expansão desde 2019.

O caminho para a correção existe: representar curtailment no DECOMP incorporando restrições de transmissão intra-regionais, atualizar os limites de intercâmbio para valores operacionais reais, e criar um feedback loop entre o CMO modelado e o curtailment esperado. O CEPEL e o ONS já possuem os dados. O que falta é a integração que tornaria o modelo capaz de enxergar o que todos os outros participantes do mercado já veem com clareza.