O ONS opera o SIN com modelos com décadas de desenvolvimento, equipes dedicadas e acesso a dados proprietários. A BrazilGrid é uma plataforma com dados públicos, ClickHouse local e modelos open-source. Em três frentes distintas de previsão, os dados abertos entregaram resultados superiores. A comparação revela algo mais profundo que uma competição técnica: ela expõe por que o maior sistema elétrico da América Latina ainda programa zero curtailment em dias com 25 GWh de desperdício real.

Frente 1: Previsão de Carga — 3 de 4 Subsistemas

O ONS combina cinco modelos de previsão de carga (MLP, RBF, ESN e variantes univariadas e multivariadas) com pesos lineares otimizados. A BrazilGrid implementou uma abordagem diferente: tomou os cinco modelos do ONS como input e treinou um XGBoost para aprender os padrões de erro de cada modelo.

Resultado no período de teste:

| Subsistema | MAE ONS (MW) | MAE BG (MW) | Melhoria |

|---|---|---|---|

| NE | 636 | 581 | -8,6% |

| SE/CO | 1.432 | 1.403 | -2,0% |

| S | 804 | 778 | -3,3% |

| N | 328 | 333 | +1,5% |

Em 3 de 4 subsistemas, o stacking BrazilGrid supera a combinação linear do ONS. O NE — exatamente o subsistema com maior curtailment, onde a precisão de carga tem maior impacto econômico — tem a maior melhoria: 8,6%. O subsistema Sul melhora 3,3%. O Norte, único onde o BG perde, tem o menor erro absoluto e menor impacto sobre curtailment.

Por que funciona? Pesos lineares fixos, por construção, não capturam interações entre modelos nem vieses que variam sazonalmente. Um meta-modelo não-linear aprende quando o modelo de temperatura do ONS está sistematicamente errado (NE tem temperatura estável de ~27°C o ano inteiro — a correlação temperatura-carga no NE é rho de apenas 0,31, contra 0,64 no SECO). Para o Nordeste, variáveis como MMGD distribuído — invisível nos modelos ONS — importam mais que temperatura.

Frente 2: Preditor D+1 de Curtailment

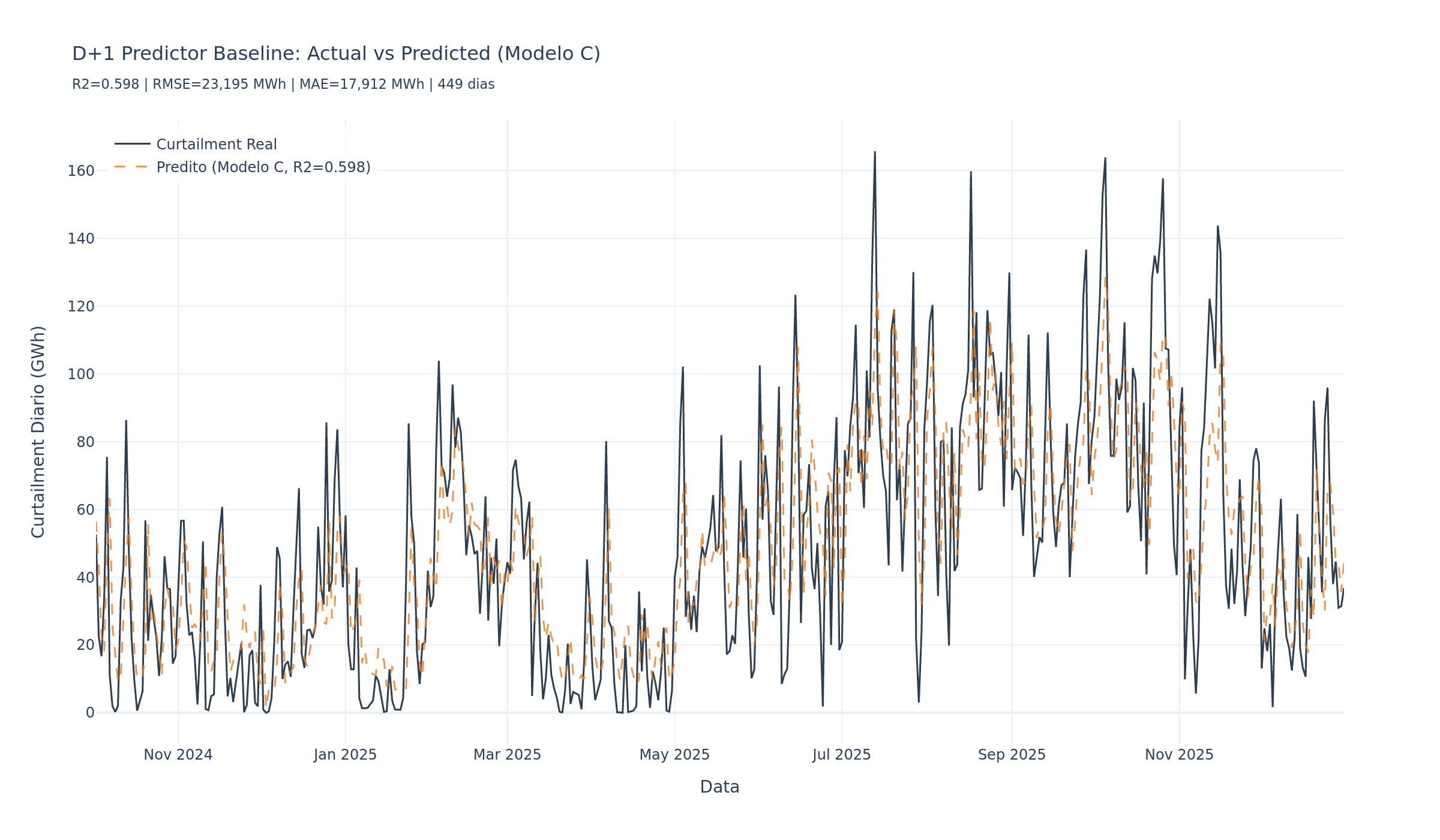

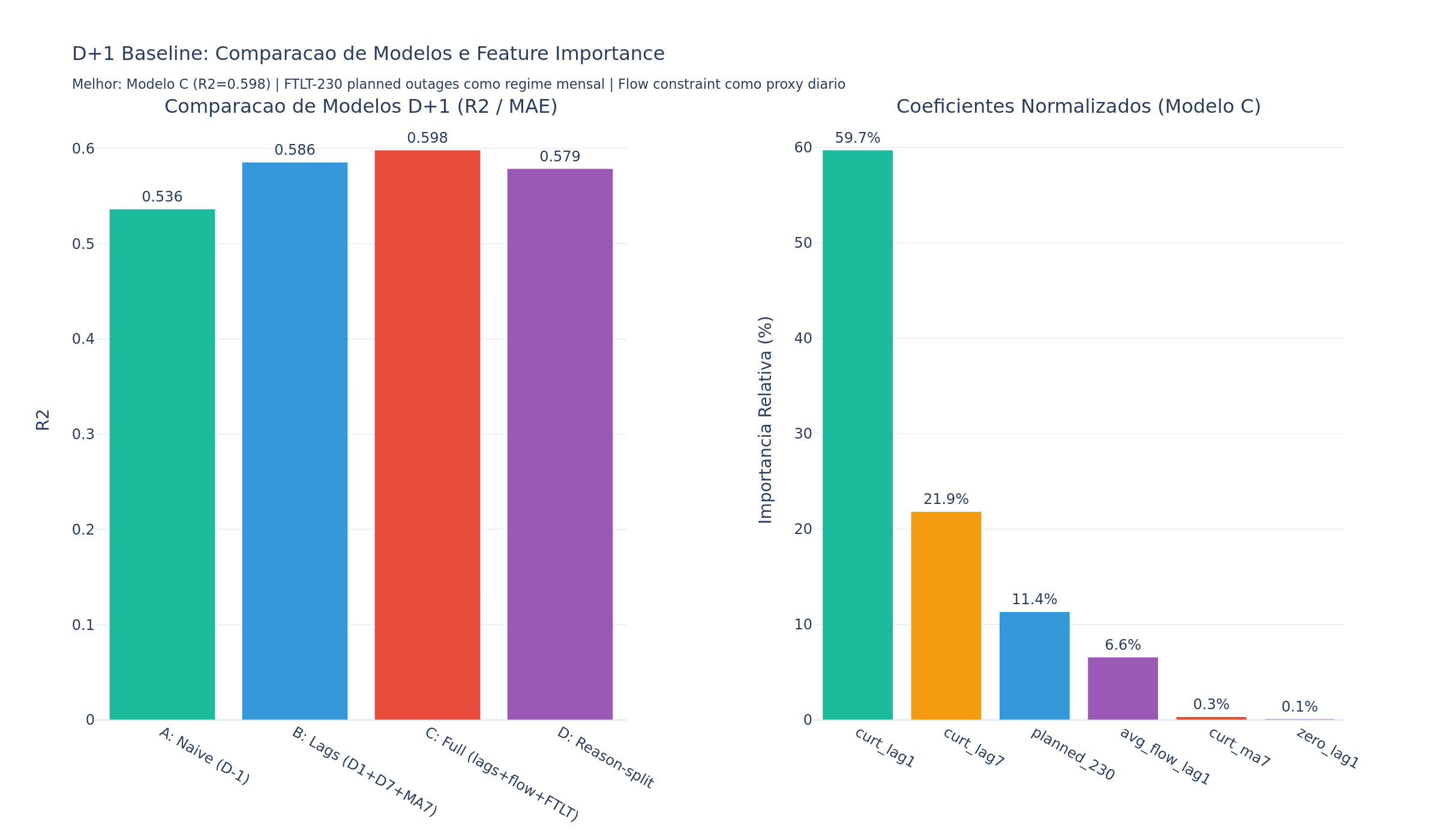

A cascata de modelos do ONS — NEWAVE, DECOMP, DESSEM — é cega para 74% do desperdício real. Em dias com 25 GWh de curtailment realizado, o DESSEM programa zero curtailment eólico no NE. A BrazilGrid construiu o primeiro preditor quantitativo público D+1 de curtailment do Brasil — e a descoberta mais importante emergiu da abordagem mais simples.

O modelo naive de persistência — "o curtailment de amanhã será igual ao de hoje" — atinge R² de 0,494 e MAE de 41,7 GWh por dia. Em séries temporais com alta autocorrelação, copiar o dia anterior é difícil de superar. Um XGBoost direto com 22 features lagged, treinado em 580 dias, perdeu para a persistência: MAE de 44,2 GWh.

A solução vencedora combina os dois mundos: persistência como base, XGBoost para corrigir os desvios. Em vez de prever o nível absoluto de curtailment, o modelo aprende quando a persistência erra para cima e quando erra para baixo.

| Modelo | MAE (GWh/dia) | R² |

|---|---|---|

| Persistência | 41,7 | 0,57 |

| XGBoost direto | 44,2 | 0,47 |

| Persistência + Correção | 35,5 | 0,70 |

Melhoria de 14,9% no MAE e +23 pontos de R² sobre a persistência. O ganho não é modesto: em curtailment de R$ 134/MWh médio, cada GWh de erro de previsão representa R$ 134 mil de incerteza de precificação por dia.

A feature mais importante para a correção? O dia da semana (importância de 0,177). Fins de semana têm 44% mais curtailment por dia que dias úteis — padrão estrutural que a persistência pura ignora porque copia apenas o dia anterior, sem reconhecer o ciclo semanal.

A autocorrelação lag-1 do curtailment cresceu de 0,63 em 2024 para 0,75 em 2025, e o período de decorrelação dobrou de dois para quatro dias. O curtailment está transitando de picos intermitentes para um fenômeno baseload — simultaneamente uma boa notícia para previsão (mais previsível) e má notícia para o sistema (mais estrutural, não sazonal).

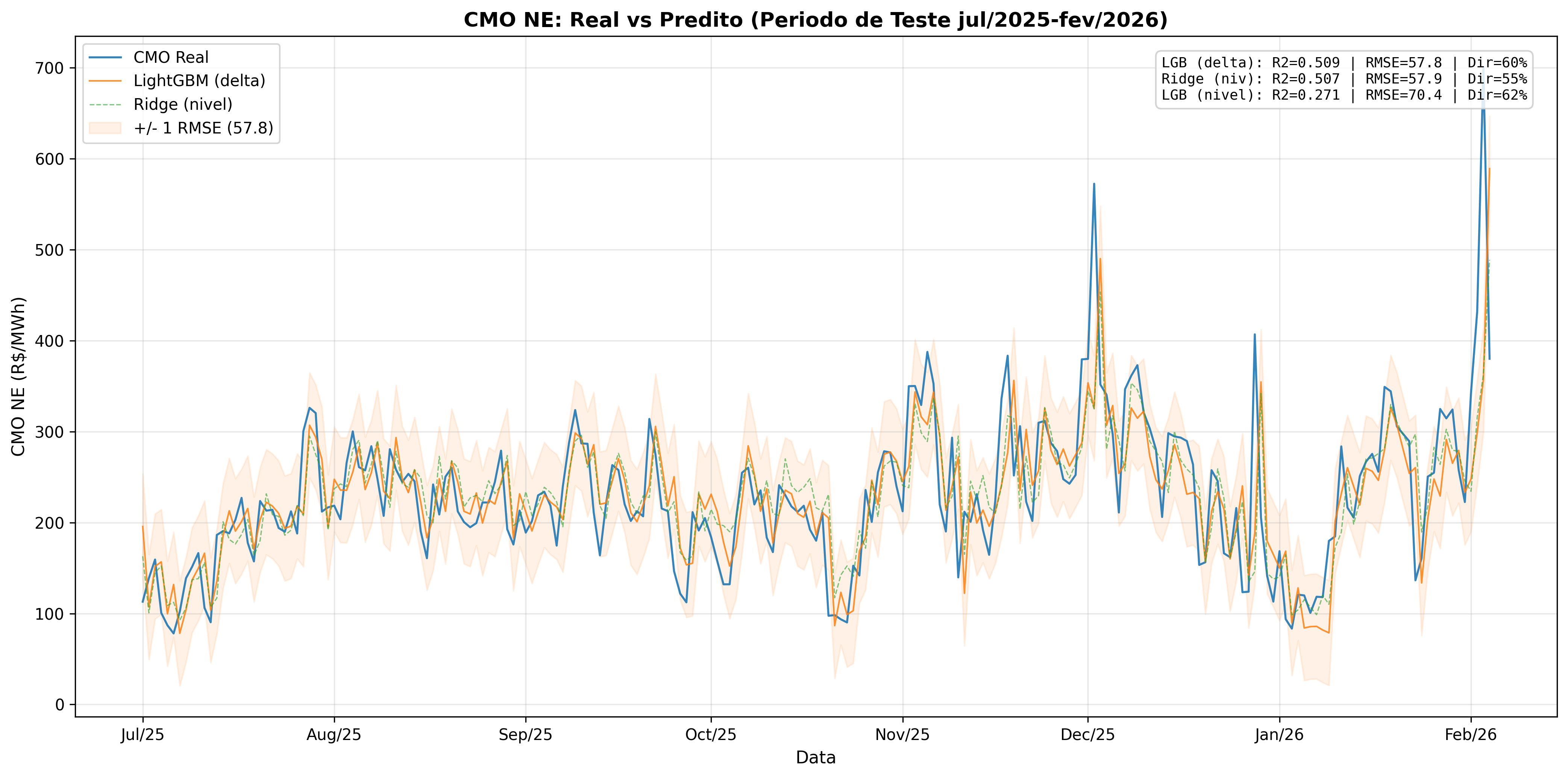

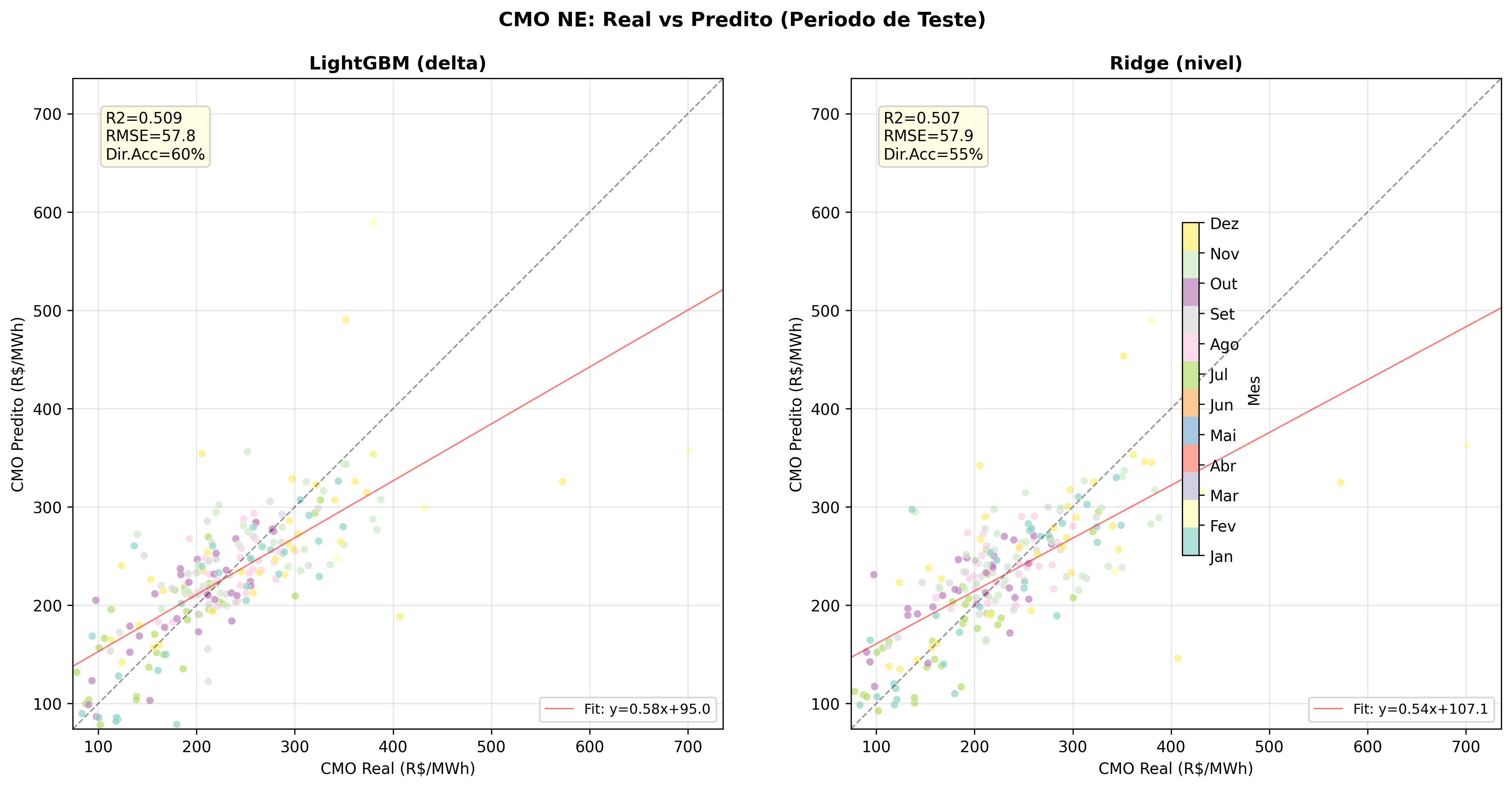

Frente 3: O Paradoxo da Persistência do CMO

O Custo Marginal de Operação do Nordeste tem autocorrelação lag-1 de 0,916 — muito superior ao curtailment (0,750). Por lógica, a persistência deveria funcionar ainda melhor para o CMO. Mas o modelo de persistência pura atinge R² de apenas 0,314 para o CMO, contra 0,494 para o curtailment.

O paradoxo se resolve quando se identifica o mecanismo: curtailment é uma variável "gentil" — sobe e desce gradualmente com ventos e irradiância. CMO é uma variável de otimização que salta de R$ 83 para R$ 700/MWh em questão de dias quando a cadeia NEWAVE-DECOMP-DESSEM recalibra diante de condições hidrológicas. O recorde de R$ 4.871/MWh em 4 de fevereiro de 2026 demonstra a violência dessas transições.

Alta autocorrelação reflete regimes persistentes (semanas de CMO baixo, semanas de CMO alto). Baixa precisão de persistência reflete as transições entre regimes — imprevisíveis com os dados de ontem.

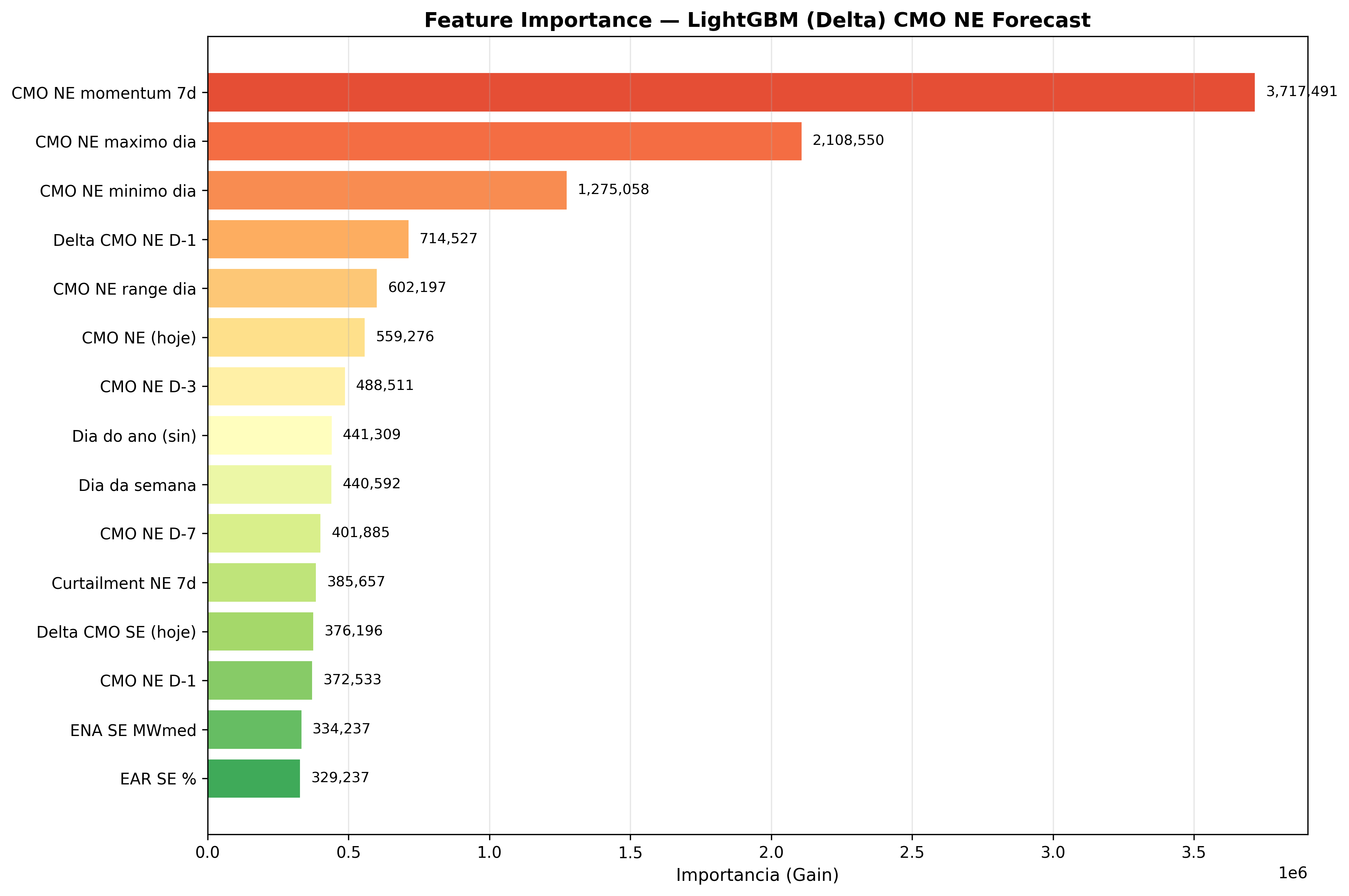

O modelo híbrido com 35 features (CMO multi-subsistema, curtailment, carga, geração, EAR, intercâmbio, calendário) atingiu:

| Modelo | R² | MAE (R$/MWh) | vs. Persistência |

|---|---|---|---|

| Persistência | 0,314 | 55,65 | — |

| XGBoost direto | 0,506 | 50,72 | -8,9% |

| Persistência + XGBoost | 0,475 | 49,16 | -11,7% |

A redução de 11,7% no erro médio (de R$ 55,65 para R$ 49,16/MWh) representa R$ 694 mil por dia em melhor precificação, aplicada ao curtailment diário de ~107 GWh. Para operadores de BESS dependentes de arbitragem merchant, a implicação é direta: com MAE de R$ 49/MWh, a margem de erro em ciclos de carga/descarga é alta o suficiente para tornar o LRCAP — e não a arbitragem pura — a única base econômica viável.

O Que Isso Diz Sobre o Sistema

Por que dados públicos e modelos open-source superam modelos com décadas de investimento institucional em três frentes simultâneas?

O ONS otimiza para confiabilidade, não para precisão de previsão. O conservadorismo tem custo: R$ 5,2 bilhões em curtailment não planejado em 2025. Modelos legados têm inércia institucional — o DECOMP roda há trinta anos, o NEWAVE modela renováveis como "eólica equivalente", e o solar mal existe no modelo semanal. Atualizar esses modelos requer mudança institucional, não apenas técnica.

Para geradores renováveis, a implicação é concreta: seus ativos estão sendo avaliados com modelos que sistematicamente subestimam o curtailment real em 74%. Para investidores, o risco não está nos modelos da planilha de due diligence — está nos modelos do operador. Para reguladores, se o curtailment é 74% surpresa e a classificação ENE/CNF tem componente calendário, a pergunta sobre quem arca com R$ 5 bilhões anuais não tem resposta simples.

O ONS criou o GT Curtailment em 2025 e está revisando modelos de previsão de renováveis. O gap será fechado. A questão é quanto custará até lá.