O curtailment brasileiro saltou de 16 TWh em 2024 para 39 TWh em 2025 — crescimento superior a 140%. Mas essa média agrega fenômenos fisicamente distintos. Uma análise de 15,7 milhões de registros semi-horários por estado revela que o Brasil não tem um problema de curtailment. Tem três, com lógicas incompatíveis entre si, velocidades de crescimento diferentes e soluções técnicas que não se substituem.

Tratar os três como o mesmo problema leva a políticas mal calibradas, BESS dimensionado para o estado errado e investimentos em transmissão que resolvem um front enquanto outro explode.

O Índice que Resume a Mudança

Antes de entrar nas lógicas individuais, um número captura a transformação estrutural de 2025: o índice Herfindahl-Hirschman (HHI) de concentração do curtailment por usina caiu 41% entre 2024 e 2025 — de 145 para 86. A participação das cinco maiores usinas no total caiu de 17,1% para 10,1%. O coeficiente de variação por usina reduziu de 1,09 para 0,70.

Em linguagem direta: antes havia poucos hotspots que concentravam o problema. Em 2025, o curtailment se distribuiu por centenas de plantas em dezenas de regiões. O fenômeno, que era nordestino e eólico, tornou-se nacional e multi-fonte. Onze estados foram afetados.

Front 1 — Bahia: O Novo Epicentro, +215%

A Bahia registrou o maior crescimento absoluto do país em 2025: de 3,6 TWh para 11,5 TWh, alta de +215% — três vezes o ritmo de RN e CE. Em janeiro de 2026, pela primeira vez no histórico rastreado, a BA ultrapassou o RN como estado com maior curtailment mensal: 1,266 TWh contra 0,975 TWh do RN.

Mais revelador que o volume é a assinatura do crescimento. Em dezembro de 2025, o REL (restrição de rede) representava 0,7% do curtailment baiano — 3 GWh. Em janeiro de 2026, saltou para 45,1% — 571 GWh. Um aumento de 190 vezes em um único mês. Nenhum outro estado do NE tem REL acima de 8%. A Bahia concentra 76% de todo o curtailment REL do Nordeste nos últimos três meses.

Essa assinatura de REL indica causa de rede, não meteorológica. A tempestade perfeita da Bahia combina três gargalos simultâneos: a radialização permanente de Rio Novo do Sul (ES) que afeta toda a evacuação NE; a ausência de Janauba 3 (MG) que restringe o FNESE; e concentrações extremas em barras únicas (G.OUR1-BA230, com 24 usinas em um único barramento 230kV, acumulando 614,9 GWh de curtailment). Qualquer restrição nessa barra corta toda a geração ali conectada.

O perfil tripartido da Bahia é único no sistema: ENE (36,4%), REL (33,5%) e CNF (30,2%) quase em terços iguais. Nenhum outro estado combina excesso energético, falha de rede e confiabilidade em partes tão equilibradas.

Front 2 — Minas Gerais: +469%, Sem Solução à Vista

O segundo front cresceu em silêncio. MG foi de 0,97 TWh em 2024 para 5,18 TWh em 2025 — crescimento de +434%, o dobro da BA em taxa relativa. No terceiro trimestre, o ritmo foi de +530% — contra 38% do RN e 15% do CE no mesmo período.

A lógica é inteiramente diferente da nordestina. MG não tem um gargalo de interligação inter-regional para resolver. Tem um ecossistema de restrições internas: a barra SLA4/BET de Itabira, o corredor FJUSC, a LT 230kV Janauba/Jaíba. Cada restrição tem sua própria origem, seu próprio SGI, seu próprio prazo de resolução. Em termos de curtailment por MW instalado, MG já apresenta taxa de 37,8% — a mais alta entre todos os estados analisados.

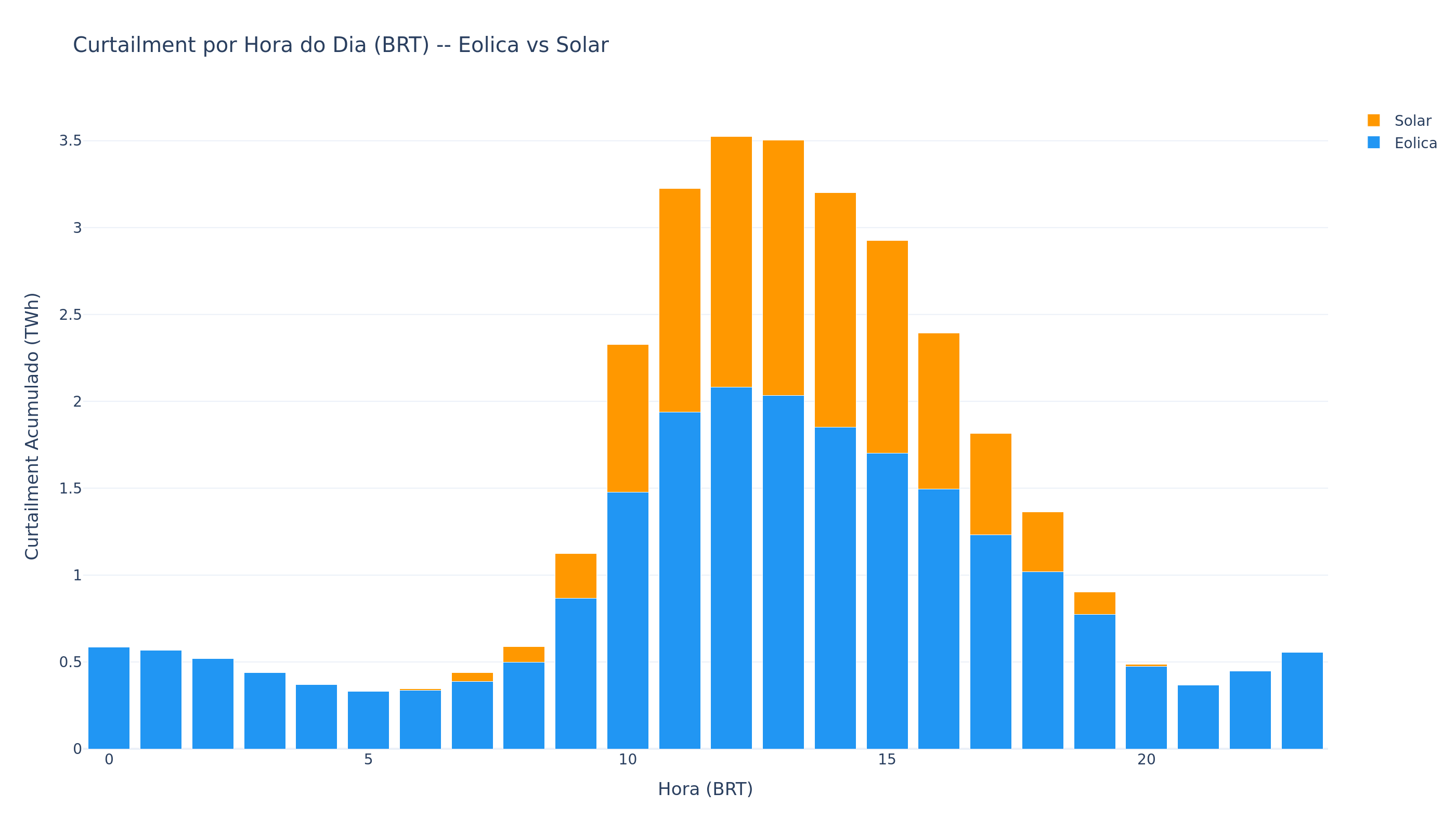

O pico horário do curtailment solar em MG é às 13h-14h BRT, quando a irradiância é máxima. A restrição SLA4/BET em Itabira atinge 62,9% da capacidade no pico em dias de baixa demanda. O crescimento é estrutural: 195 usinas solares ativas em fevereiro de 2026 versus 110 em junho de 2024 — 77% mais plantas em menos de um ano.

O que diferencia o front SE solar é a ausência de solução planejada. Para o NE, discute-se Bipolo II, reforços no FNESE, transmissão em corrente contínua. Para as restrições internas de MG — Itabira, Janauba, FJUSC — não há projetos de transmissão de grande porte no horizonte imediato. O leilão TX de março de 2026 incluiu compensadores síncronos em RN e CE (Lote 3, R$ 1,4 bilhão), mas não endereça diretamente os bottlenecks baianos nem os mineiros.

Front 3 — RN: Saturado, mas o MWh Custa 67% Mais

O Rio Grande do Norte é o veterano. Com 12,1 TWh em 2025 (crescimento de +100%), o RN está desacelerando — no terceiro trimestre cresceu apenas 38%, enquanto MG cresceu 530%. A infraestrutura local de transmissão atingiu seus limites; novos projetos adicionam capacidade mas não mudam substancialmente a taxa de curtailment porque a restrição é sistêmica, não pontual.

Mas há um dado que contradiz a narrativa de que o RN "é menos problemático" por crescer mais devagar. Cruzando cada meia-hora de curtailment com o CMO correspondente, o resultado é inequívoco: cada MWh perdido no RN custa R$ 163 ao sistema — 67% mais do que os R$ 98 da Bahia.

RN contribui com 31,4% do curtailment nacional em volume, mas com 40,6% do custo total. Em valores absolutos: RN perde R$ 1,976 bilhão; a BA, com volume quase idêntico, perde R$ 1,122 bilhão. A diferença de R$ 854 milhões vem do horário em que cada estado perde sua energia.

RN curtaila à noite. 14,8% do curtailment potiguar ocorre entre 21h e 03h BRT, quando o CMO NE médio é de R$ 214/MWh. Os ventos no RN são os mais persistentes do Brasil (fator de capacidade de 0,784 — o mais alto do país), mantendo geração elevada nas horas em que a demanda cai e o sistema ainda despacha térmicas para segurança.

BA curtaila ao meio-dia. Apenas 9,9% do curtailment baiano é noturno, com CMO médio de R$ 79/MWh — menos de um terço do CMO noturno do RN. O grosso do desperdício baiano ocorre entre 07h e 11h BRT, quando eólica e solar combinados deprimem o preço marginal para próximo de zero.

MG só existe de dia. Zero curtailment noturno. 85,8% do valor perdido concentra-se na janela 10h-15h BRT. Solar puro, midday puro.

As Três Lógicas São Incompatíveis

A correlação diária entre curtailment eólico NE e solar SE é de r = +0,459 — positiva, não negativa. Dias com muito curtailment eólico tendem a ter mais curtailment solar também, porque condições meteorológicas favoráveis frequentemente coincidem. São complementares apenas intradiariamente: o vento fornece curtailment nas 12 horas noturnas quando o solar é zero.

Isso desfaz a intuição de que um BESS centralizado ou uma transmissão mais robusta poderia aproveitar simultaneamente os dois fenômenos. A complementaridade existe dentro de um dia, não entre os dias de pico — que tendem a ser os mesmos.

As especificações técnicas de BESS diferem por front. No NE eólico, BESS 8h captura o curtailment noturno com descarga ótima entre 12h e 15h BRT, quando o CMO NE atinge R$ 180-270/MWh. No SE solar, BESS 4h é suficiente para o pico diurno, com posicionamento no corredor de Itabira aliviando a restrição SLA4/BET. No RN, o alto CMO noturno (R$ 214/MWh médio) e o fator de capacidade persistente de 0,784 criam o payback mais rápido entre todos os estados — porém com janela de 6h mínima para capturar o perfil noturno dominante.

Uma solução dimensionada para o NE eólico não resolve o MG solar. Uma regulação que trata os três fronts como uma mesma lógica vai errar o alvo. O curtailment em 2025 não é um fenômeno. São três fenômenos que compartilham um nome — e o índice HHI caindo 41% em um ano é o sinal de que a dispersão só vai aumentar nos próximos cinco.